Акции

23,000+ акций на 50+ глобальных биржах.

Начальная и вариационная маржа нужны для защиты вас от неблагоприятных рыночных условий посредством создания буфера между вашими торговыми возможностями и уровнем маржи при принудительном закрытии позиций.

Чтобы узнать больше о начальной и вариационной марже, нажмите здесь.

Маржинальные требования отличаются в зависимости от валютной пары и зависят от уровня риска в валютной паре. Маржинальные требования могут иметь регулятивно обозначенный минимум и могут меняться в зависимости от базовой ликвидности и волатильности валютной пары. По этой причине по наиболее ликвидным валютным парам (основным валютным парам) в большинстве случаев требуется меньшее маржинальное обеспечение.

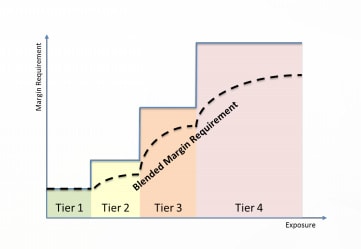

Saxo Bank предлагает многоуровневый способ расчета маржи для контроля политических и экономических событий, которые могут привести к росту волатильности на рынке и резким сменам тренда. Многоуровневая маржа действует так, что усредненные маржинальные требования (Смешанные Маржинальные Требования) увеличиваются вместе с уровнем риска. Также верно и обратное: с понижением уровня риска снижаются и требования к марже. Данный принцип проиллюстрирован ниже:

Разные уровни риска определяются в виде абсолютного количества долларов США (USD) по всем валютным парам. Каждая валютная пара имеет определенные маржинальные требования на каждом уровне.

Пожалуйста, учтите, что маржинальные требования могут быть изменены без предварительного уведомления. Saxo Bank оставляет за собой право повышать маржинальные требования по позициям большого объема, включая клиентские портфели с подозрением на очень высокий риск.

По умолчанию применяются маржинальные условия для розничных клиентов. Будучи клиентом, чья деятельность регулируется ESMA (Европейское управление по надзору за рынком ценных бумаг), вы можете выбрать категорию “elective professional”, чтобы воспользоваться преимуществами более низких маржинальных требований. Чтобы узнать больше о преимуществах профессиональных счетов и о том, как перейти в эту категорию, нажмите здесь.

Чтобы получить обзор информации о марже для профессионалов, нажмите здесь.

Начальная маржа и маржа для поддержания позиций предназначены для защиты вас от неблагоприятных рыночных условий посредством создания буфера между вашими торговыми возможностями и уровнем маржи при принудительном закрытии позиций.

Чтобы узнать больше о начальной марже и марже для поддержания позиций, нажмите здесь.

Маржинальные требования по Форекс-опционам рассчитываются на валютную пару в соответствии с концепцией многоуровневой маржи в соответствии с Форекс-спот и форвардами на день погашения. В каждой валютной паре имеется предельный уровень маржинальных требований, равный максимальному риску потенциальных убытков по Форекс-опционам и Форекс-позициям на спот и по форвардам, помноженному на действующие маржинальные требования на рынке спот. В этом расчете также учитывается потенциальный клиринг между Форекс-опционами и спотовыми / форвардными позициями на Форекс.

При использовании стратегий с ограниченным риском, например короткого колл-спреда, маржинальные требования к портфелю Форекс-опционов рассчитываются исходя из максимально возможного будущего убытка.

При использовании стратегий с неограниченным риском, например непокрытых коротких опционов, маржинальные требования рассчитываются как номинальная сумма, помноженная на действующие маржинальные требования на рынке спот.

Многоуровневые маржинальные ставки применимы к расчету маржи Форекс-опционов в случае, если маржинальные требования клиента обусловлены действующими маржинальными требованиям на Форекс-спот, а не максимальным будущим убытком. Действующие уровни маржинальных ставок для спот-рынка Форекс основаны на номиналах сумм в USD. Чем выше сумма номинала, тем потенциально выше маржинальная ставка. Многоуровневые маржинальные требования рассчитываются для каждой валютной пары. В расчетах маржи по форекс-опционам действующие требования к марже на спот по каждой валютной паре представляют собой многоуровневую, или смешанную, маржинальную ставку, определяемую на основе максимального риска потенциальных убытков по форекс-опционам и форекс-позициям на споте и по форвардам.

Вы продаете колл-спред на 10 млн USDCAD со страйками 1,41 и 1,42.

Текущая спот-ставка составляет 1,40.

Маржинальные требования будут равны максимальному будущему убытку 71 429 USD (10 млн х (1,42 – 1,41) = 100 000 CAD/USD при 1,40).

Вы продаете пут-опцион USDCAD на 10 млн. В случае снижения ваши риски неограниченны. Поэтому маржинальные требования рассчитываются как номинальная сумма, помноженная на действующие маржинальные требования на споте.

Текущая ставка спот-маржи определяется наибольшим потенциальным риском, который составляет 10 млн USD.

Таким образом, преобладающей маржинальной спот-ставкой будет смешаная маржинальная ставка 2,2 % ((1 % х 3 млн USD + 2 % х 2 млн USD + 3 % х 5 млн USD) / 10 млн).

Таким образом, маржинальное требование составляет 220 000 USD (2,2 % x 10 млн USD).

Начальная маржа и маржа для поддержания позиций предназначены для защиты вас от неблагоприятных рыночных условий посредством создания буфера между вашими торговыми возможностями и уровнем маржи при принудительном закрытии позиций.

Чтобы узнать больше о начальной марже и марже для поддержания позиций, нажмите здесь.

Начальная маржа и поддерживающая маржа предназначены для защиты вас от неблагоприятных рыночных условий, создавая буфер между вашей торговой способностью и уровнем принудительного закрытия позиций.

Начальная и поддерживающая маржа для CFD на отдельные акции основаны на рейтинге акций. Saxo определяет 6 различных рейтингов акций. Этот рейтинг определяется на основе рыночной капитализации, ликвидности и волатильности базового актива.

| Рейтинг Saxo | Первоначальная маржа | Поддерживающая маржа |

|---|---|---|

| 1 | 20% | 10% |

| 2 | 20% | 15% |

| 3 | 25% | 20% |

| 4 | 35% | 30% |

| 5 | 55% | 50% |

| 6 | 110% | 100% |

Чтобы узнать рейтинг и стоимость залога, найдите конкретный инструмент в предварительном просмотре платформы и откройте обзора продукта. Выберите кнопку информации (i) в правом верхнем углу, затем перейдите на вкладку 'Инструмент'.

Имеется два разных маржинальных требования.

CFD на индексы с первоначальной маржой 5 % могут торговаться с кредитным плечом 20 : 1.

| Index Tracker | Начальная маржа | Вариационная Маржа | |

|---|---|---|---|

| US 30 Wall Street | 5 % | 2,5 % |

| US 500 | 5 % | 2,5 % |

| US Tech 100 NAS | 5 % | 2,5 % |

| Denmark 25 | 10 % | 5 % |

| EU Stocks 50 | 8 % | 4 % |

| France 40 | 8 % | 4 % |

| Germany 40 | 8 % | 4 % |

| Germany Mid-Cap 50 | 10 % | 5 % |

| Germany Tech 30 | 10 % | 5 % |

| Netherlands 25 | 10 % | 5 % |

| Norway 25 | 10 % | 5 % |

| Spain 35 | 10 % | 5 % |

| Sweden 30 | 10 % | 5 % |

| Switzerland 20 | 10 % | 5 % |

| Australia 200 | 5 % | 2,5 % |

| Hong Kong | 10 % | 5 % |

| Index Tracker | Начальная маржа | Вариационная Маржа | |

|---|---|---|---|

| China 50 | 10 % | 5 % |

| UK 100 | 5 % | 2,5 % |

| UK Mid 250 | 10 % | 5 % |

| Singapore | 10 % | 5 % |

| Taiwan | 10 % | 5 % |

| US2000 | 10 % | 5 % |

| Japan 225 | 5 % | 4,5 % |

Имеется два разных маржинальных требования.

Валютные CFD с первоначальной маржой 3,3 % могут торговаться с кредитным плечом 25:1.

Кредитное плечо, доступное для CFD на рынке Форекс, составляет 50:1 или 25:1, что равняется марже от 2 до 4 %.

| Название инструмента | Символ | Начальная маржа | Вариационная Маржа |

|---|---|---|---|

| ВАЛЮТЫ | |||

| Евро/доллар США | EURUSDEC | 3,33 % | 1,66 % |

| Евро/японская иена | EURJPYRY | 3,33 % | 1,66 % |

| Евро/швейцарский франк | EURCHFRF | 3,33 % | 1,66 % |

| Евро/британский фунт стерлингов | EURGBPRP | 3,33 % | 1,66 % |

| Британский фунт стерлингов/доллар США | GBPUSDBP | 3,33 % | 1,66 % |

| Австралийский доллар/доллар США | AUDUSDAD | 3,33 % | 1,66 % |

| Индекс в долларах США | USDINDEX | 20 % | 10 % |

Имеется два разных маржинальных требования.

CFD на сырьевые товары с первоначальной маржой 10 % могут торговаться с кредитным плечом 10:1.

| Название инструмента | Символ | Начальная маржа | Маржа для поддержания |

|---|---|---|---|

МЕТАЛЛЫ | |||

| Золото | GOLD | 5 % | 2,5 % |

| Серебро | SILVER | 10 % | 5 % |

| Платина | PLATINUM | 10 % | 5 % |

| Палладий | PALLADIUM | 10 % | 5 % |

| Медь (США) | COPPERUS | 10 % | 5 % |

ЭНЕРГИЯ | |||

| Сырая нефть (США) | OILUS | 10 % | 5 % |

| Сырая нефть (Великобритания) | OILUK | 10 % | 5 % |

| Мазут | HEATINGOIL | 10 % | 5 % |

| Бензин (США) | GASOLINEUS | 10 % | 5 % |

| Дизельное топливо | GASOILUK | 10 % | 5 % |

| Природный газ (США) | NATGAS | 10 % | 5 % |

| Квоты на выбросы CO2 | EMISSIONS | 10 % | 5 % |

СЕЛЬСКОЕ ХОЗЯЙСТВО | |||

| Кукуруза | CORN | 10 % | 5 % |

| Пшеница | WHEAT | 10 % | 5 % |

| Соевые бобы | SOYBEANS | 10 % | 5 % |

ПРОДОВОЛЬСТВЕННЫЕ ТОВАРЫ | |||

| Сахар № 11 (Нью-Йорк) | SUGARNY | 10 % | 5 % |

| Кофе (Нью-Йорк) | COFFEE | 10 % | 5 % |

| Какао (Нью-Йорк) | COCOA | 10 % | 5 % |

МЯСО | |||

| Живой скот | LIVECATTLE | 10 % | 5 % |

Имеется два разных маржинальных требования.

CFD на облигации с первоначальной маржой 10 % могут торговаться с кредитным плечом 10 : 1.

| Начальная маржа | Вариационная Маржа | Продукт/инструмент |

|---|---|---|

| 20 % | 10 % | Немецкие правительственные облигации Bobl с 5-летним сроком погашения Немецкие правительственные облигации Schatz с 2-летним сроком погашения |

| 20 % | 10 % | Немецкие правительственные облигации Bund с 10-летним сроком погашения |

| 20 % | 10 % | Французские правительственные облигации OAT с 10-летним сроком погашения |

| 20 % | 10 % | Итальянские правительственные облигации BTP с 10-летним сроком погашения |

По умолчанию применяются маржинальные условия для розничных клиентов. Вы можете перейти в категорию “Elective Professional”, чтобы воспользоваться преимуществами более низких маржинальных требований *. Чтобы узнать больше о преимуществах профессиональных счетов и о том, как перейти в эту категорию, нажмите здесь.

Чтобы получить обзор информации о марже для elective professionals, пожалуйста, нажмите здесь.

Начальная маржа и маржа для поддержания позиций предназначены для защиты вас от неблагоприятных рыночных условий посредством создания буфера между вашими торговыми возможностями и уровнем маржи при принудительном закрытии позиций.

Чтобы узнать больше о начальной марже и марже для поддержания позиций, нажмите здесь.

Saxo Bank торгует с двумя маржинальными профилями:

Дополнительная информация о требованиях к марже и схемах сокращения маржи, доступна в разделах «Маржинальные требования» и «Схемы сокращения маржи» в разделе ниже. В случае превышения допустимой маржи и срабатывания стоп-аута все опционные позиции будут закрыты. Подробности о маржинальных требованиях и допусках для продвинутого профиля можно увидеть ниже:

| Стратегия | Начальная маржа и Вариационная маржа |

|---|---|

Длинный стрэдл | Нет |

| Неприбыльные «голые» колл-опционы | Опционы на АкцииЦена колл-опциона + макс. ((X % * базовая цена) – размер убытка), (Y % * базовая цена)) Сумма Вне Денег в случае с Колл-опционом составляет: Макс. (0, Страйк-Цена Опциона − Цена Базового Актива ) Пример: 1 короткий колл DTE Jan14 12,50 за 0,08 Спот на 12,30(0,08 * 100 акций) + ((0,15 * 12,30) − (12,50 − 12,30) * 100 акций) 8 € премия + 164,5€ маржа

|

| Продажа непокрытых пут-опционов | Опционы на АкцииЦена пут-опциона + макс. ((X % * базовая цена) – размер убытка), (Y % * страйк-цена)) Пример: 1 короткий пут DTE Jan14 12 за 0,06 Спот при 12,30(0,06 * 100 акций) + ((0,15 * 12,30) − (12,30 − 12) * 100 акций) 6€ премия + 154.5 € маржа

|

| Медвежий колл-спред | Макс. ((Страйк Длинного Колла — Страйк Короткого Колла ), 0) Пример: короткий Колл DTE Jan14 12,5 за 0,10 и длинный Колл DTE Jan14 13,5 за 0,02 8€ премия +100€ маржа |

Бычий пут-спред | Пример: Короткий Пут DTE Jan14 12 за 0,08 и Длинный Пут DTE Jan14 11 за 0,02 |

Короткий стрэдл | Если Начальная Маржа Короткий Пут > Начальная Маржа Короткий Колл, то |

Короткие позиции по Американским опционам можно комбинировать с длинными опционными позициями или хеджевыми позициями по базовому активу для компенсации высокого риска. Как таковые, маржинальные требования могут быть уменьшены или даже отменены. Мы предлагаем возможность снижение маржи при следующих комбинациях позиций:

Короткая колл-позиция может быть компенсирована длинной позицией по базовой акции.

Спред-позиция позволяет покрыть короткую опционную позицию длинной опционной позицией по опциону того же типа и на тот же базовый актив. Когда длинный опцион глубже в деньгах чем короткий опцион (дебетовый спред), стоимость длинного опциона используется в пределах стоимости короткого опциона для покрытия без необходимости внесения дополнительной маржи.

Когда короткая часть глубже в деньгах чем длинная (кредитный спред), для покрытия используется полная стоимость длинного опциона, плюс дополнительная маржа, равная разнице страйка.

Примечание. Для выхода из спред-позиции, рекомендуется сначала закрыть короткую часть сделки, а затем уже длинную, чтобы избежать высокой маржинальной нагрузки для непокрытого короткого опциона. Однако, поскольку уровень выделенного обеспечения по спреду может оказаться недостаточным для выкупа короткой опционной позиции, клиент может оказаться в ситуации, где выйти из сделки невозможно без дополнительного высвобождения денежных средств.

Правила для Короткого Стрэдла (Стрэнгла) отличаются от правил для Покрытых Опционов и Спреда, так как “ноги” Короткого Стрэдла не покрывают друг друга. Короткий Стрэдл (Стрэнгл) - это комбинация короткого колл-опциона и короткого пут-опциона. Так как риски коротких колла и пута разнонаправлены по движению рынка, то требуется только дополнительное обеспечение для “ноги” с наибольшей маржинальной нагрузкой.

При исполнении колл-опциона в Стрэнгле, клиент обязан будет поставить базовую Акцию. И наоборот, когда при исполнении пут-опциона, клиент должен принять поставку базовой Акции. Длинный актив может быть объединен с оставшимся направлением сделки в рамках колл-опциона изначального стрэнгла, в результате чего будет создан покрытый колл.

Для торговли определенными инструментами, напр. Опционами на Акции, мы требуем наличия маржи для покрытия возможных убытков на период удерживания позиции по инструменту. Опционы на акции рассматриваются как опционы с полной премией.

При покупке длинной позиции по опциону с полной премией сумма премии вычитается из баланса наличности клиента. Торговать суммой на покрытие маржи по открытой длинной позиции по опциону нельзя, за исключением случаев, указанных в схемах снижения маржи.

В следующем примере клиент покупает один колл-опцион на акцию Apple Inc. DEC 2013 530 по $25 (акции Apple Inc. торгуются по $529,85 ) Один опцион равен 100 акциям, комиссия за покупку/продажу составляет $6,00 за лот, а комиссия за валютный обмен — $0,30 Если наличный баланс участника торгов составляет 10 000,00 $, то в сводной информации о счете отобразится:

Отчет по денежным средствам и позициям | ||

|---|---|---|

Значение позиции | 1 * 25 * 100 акций = | $2500,00 |

Нереализованная Прибыль/Убыток | — | |

Стоимость Закрытия | – 1* (6 + $0,30 ) = | – 6,30 долл. США |

Нереализованная стоимость позиций | $2493,70 | |

Баланс наличности | $10 000,00 | |

Неучтенные Сделки | - ($2500 + $6,30) = | - $2506,30 |

Остаток на счете | $9987,40 | |

Недоступно для использования в качестве маржинального обеспечения | – 1 * 25 * 100 акций = | - $2500,00 |

Использовано для обеспечения маржинальных требований | — | |

Доступно для маржинальной торговли | $7487,40 | |

В случае покупки длинной позиции по опциону с полной премией транзакции для зачисления добавляются к балансу наличности клиента при обработке операций дня. На следующий день, когда рынок опционов вырастет до $41 (спот на уровне 556,50), на счету отобразится:

Отчет по денежным средствам и позициям | ||

|---|---|---|

Значение позиции | 1 * 41 * 100 акций = | $4100,00 |

Нереализованные прибыль/убыток | — | |

Стоимость закрытия | – 1 * (6 + 0,30 долл. США) = | – 6,30 |

Нереализованная стоимость позиций | 4093,70 долл. США | |

Баланс наличности | $7493,70 | |

Транзакции для зачисления | — | |

Остаток на счете | $11 587,40 | |

Недоступно для использования в качестве маржинального обеспечения | – 1 * 41 * 100 акций = | – 4100,00 долл. США |

Использовано для обеспечения маржинальных требований | — | |

Доступно для маржинальной торговли | $7487,40 | |

Цена позиции: Увеличилась из-за роста цены опциона.

Нереализованная стоимость позиций: рост из-за увеличения цены опциона.

Баланс доступных средств: Уменьшилась на цену опциона. “Неучтенные Сделки” теперь равны нулю.

Остаток на счете: рост из-за увеличения цены опциона.

Недоступно для использования в качестве маржинального обеспечения: сумма выросла из-за изменения стоимости позиции.

Позиция краткосрочного опциона предоставляет держателю возможность поставки базового актива, когда другой участник рынка с долгосрочной позицией использует свое право опциона. Потери по короткой опционной позиции могут быть существенными, если рынок движется в сторону, противоположную позиции. Поэтому мы взимаем маржу на покрытие опционной премии, с тем чтобы сумма средств на счету была достаточной для закрытия короткой позиции, и дополнительную маржу для покрытия переоценки при переносе позиции на следующий день. Требования к марже отслеживаются в режиме реального времени в зависимости от колебаний рынка и в случае снижения общей суммы обеспечения ниже допустимого для поддержания всех маржинальных позиций, может произойти закрытие части позиций (stop out).

Стандартная формула расчета маржевых требований по короткой опционной позиции выглядит так:

Маржа за Премию гарантирует, что короткая опционная позиция может быть закрыта по текущим рыночным ценам и равна текущей Цене Продажи, по которой опцион может быть приобретен в часы торговли. Дополнительная маржа нужна для покрытия изменения в цене базового актива при переносе позиции на следующий день, если опционная позиция не может быть закрыта из-за ограниченной торговой сессии.

Опционы на Акции

Для опционов на Акции, дополнительная маржа равна проценту от стоимости базового актива минус дисконт на ту сумму, на которую опцион вне денег.

Маржевые значения устанавливаются Saxo Bank и могут быть изменены. Фактические значения могут варьироваться в зависимости от опционного контракта и настраиваются в профилях маржи. Клиенты могут найти применимые значения в торговых условиях контракта.

Сумма убытка в случае колл-опциона равна:

Сумма убытка в случае пут-опциона равна:

Чтобы рассчитать нужную сумму валюты, приобретенные ценности необходимо умножить на торговую единицу (100 акций).

Предположим, что FORM применила к акциям Apple маржу X в размере 15 % и маржу Y в размере 10 %.

Клиент шортит Колл-опцион Apple DEC 2013 535 за $1,90 (акции Apple торгуются по 523,74 ). Размер опциона составляет 100 акций. Сумма убытка составляет 11,26 пунктов акции (535 − 523,74), что создает дополнительную маржу в размере 67,30 пунктов акции ($6 730 ). В остатке на счете премиальная маржа вычитается из стоимости позиции:

| Отчет по денежным средствам и позициям | ||

|---|---|---|

Значение позиции | – 1 * 1,90 долл. США * 100 акций = | – 190,00 долл. США |

Нереализованные прибыль/убыток | — | |

Стоимость закрытия | – (6 + 0,30 долл. США) = | – 6,30 долл. США |

Нереализованная стоимость позиций | – 196,30 долл. США | |

Баланс наличности | $10 000,00 | |

Транзакции для зачисления | 190 долл. США – (6 + 0,30 долл. США) = | 183,70 долл. США |

Остаток на счете | $9987,40 | |

Недоступно для использования в качестве маржинального обеспечения | — | |

Использовано для обеспечения маржинальных требований | – 100 акций * ((0,15 * 523,74) − 11,26) | - $6730,00 |

Доступно для маржинальной торговли | $3257,40 | |

Продавец опциона обязуется продать (колл-опцион) или купить (пут-опцион) базовый инструмент у покупателя (держателя) опциона по указанной цене по запросу покупателей.

Потери на позиции краткосрочного опциона могут быть существенными, если рынок движется не в пользу позиции. Saxo взимает премию, чтобы гарантировать наличие достаточного количества средств на счете клиента для закрытия позиции краткосрочного опциона, и дополнительную маржу для покрытия изменений цены овернайт в стоимости базового инструмента.

Общая формула для расчета маржинального вознаграждения краткосрочного опциона выглядит следующим образом. Маржа краткосрочного опциона = премиальная маржа + дополнительная маржа.

Мониторинг маржинальных требований осуществляется в режиме реального времени. Если клиентские потери превышают маржу, можно ожидать автоматического принудительного закрытия позиции при снижении маржи. Это означает, что Saxo попытается незамедлительно прекратить, отменить и принудительно закрыть все или часть открытых позиций.

Маржинальная торговля связана с высоким уровнем риска и может повлечь значительные потери, превышающие сумму денежных средств и/или одобренное обеспечение на счете клиента.

Маржинальная торговля не подходит абсолютно всем. Убедитесь в том, что полностью понимаете подразумеваемые риски. При необходимости обратитесь за независимой консультацией.

Saxo Bank позволяет использовать процент от инвестиций в определенные акции и ETF в качестве обеспечения для маржинальной торговли Залоговая стоимость позиции по акциям или ETF зависит от рейтинга отдельных акций или ETF - см. таблицу конвертации ниже.

| Рейтинг | 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|

| Залоговая стоимость позиции | 75% | 50% | 50% | 25% | 0% | 0% |

Пример: 75% от стоимости позиции в акциях или ETF с рейтингом 1 могут быть использованы в качестве залога (вместо наличных) для торговли маржинальными продуктами, такими как Форекс, CFD, фьючерсы и опционы. Пожалуйста, обратите внимание, что Saxo Bank оставляет за собой право уменьшить или отменить использование инвестиций в акции или ETF в качестве залога для крупных позиций или портфелей акций, которые считаются очень рискованными.

Чтобы узнать рейтинг и стоимость залога, найдите конкретный инструмент в предварительном просмотре платформы и откройте обзора продукта. Выберите кнопку информации (i) в правом верхнем углу, затем перейдите на вкладку 'Инструмент'.

Saxo Bank позволяет использовать определенный процент от суммы инвестиций в отдельные облигации в качестве обеспечения по маржинальной торговле.

Залоговая стоимость позиции по облигации зависит от рейтинга конкретной облигации, как описано ниже.

| Определение рейтинга * | Процент обеспечения |

|---|---|

| Максимальный Рейтинг (AAA) | 95 % |

| Очень Высокое Качество (AA) | 90 % |

| Высокое Качество (A) | 80 % |

Пример. 80 % рыночной стоимости позиции по облигации с рейтингом А может использоваться в качестве обеспечения (вместо наличных средств) для торговли маржинальными продуктами типа Форекс и CFD, фьючерсами и опционами.

Пожалуйста, обратите внимание, что Saxo Bank оставляет за собой право снижать или отменять использование позиций по облигациям в качестве обеспечения.

За дальнейшими инструкциями, а также для запроса рейтинга и правомерности использования конкретной или потенциальной позиции по облигации в качестве обеспечения отправьте электронное письмо на адрес fixedincome@saxobank.com или обратитесь к специалисту по ведению вашего счета.

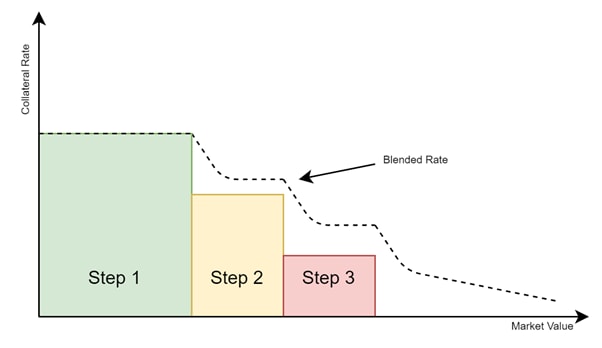

Ставки залога различаются по инструмент и зависят от рыночной стоимости данных инструментов. Уровни залога могут подлежать установленным регулятором максимальным ограничениям и могут изменяться в зависимости от ликвидности и волатильности базового инструмента. По этой причине наиболее ликвидные инструменты в большинстве случаев предоставляют более высокие ставки обеспечения.

Saxo предлагает многоуровневую методологию залога как механизм управления риском разрыва и ликвидности. При многоуровневом залоге средняя ставка залога ("Смешанная ставка залога") снижается с ростом рыночной стоимости инструмент. Верно и обратное: по мере снижения рыночной стоимости инструмент средняя ставка залога увеличивается. Эта концепция проиллюстрирована ниже:

Различные рыночные стоимости (или уровни) определяются как абсолютное количество долларов США. (USD) по всем инструментам. Каждый инструмент имеет определенную ставку залога на каждом уровне.

Обратите внимание, что залоговая ставка может быть изменена без предварительного уведомления.

Saxo оставляет за собой право снизить ставку залога для крупных позиций, включая портфели клиентов, считающиеся высокорискованными.

Это основано на залоговых ставках, где всем акциям присваиваются как требования к марже (для CFD и опционов), так и стоимость в качестве залога.

Если акция используется в качестве залога и совпадает с активом для позиции с кредитным плечом, тогда будет применен дополнительный вычет. Этот дополнительный «концентрационный вычет» будет равен требованию к марже для позиции с кредитным плечом.

Залоговая стоимость базовой акции будет равна залоговой стоимости акции минус требование к марже для позиции с кредитным плечом.

Это сделает использование маржи более чувствительным к изменениям цен на базовую акцию. Концентрационный вычет вводится для учета более рискованной позиции, когда экспозиция сосредоточена вокруг одного базового актива и не диверсифицирована.

Пример

Клиент с фиксированными ставками маржи хочет приобрести CFD на сумму 25 000 долларов США в компанию и уже владеет акциями этой же компании на сумму 10 000 долларов США. Поскольку базовый актив позиции CFD совпадает с акцией, будет применен концентрационный вычет. Если акция компании имеет рейтинг 1, расчет использования

| Портфель, CFD и акции в одном и том же базовом активе | Значение (USD) |

| CFD | 25,000 |

| Акции | 10,000 |

| Требование к марже, 10% | 2,500 |

| Залоговый вычет, 25% от акций компании | 2,500 |

| Концентрационный вычет = Требование к марже для CFD | 2,500 |

| Залоговая стоимость акций после концентрационного вычета | 5,000 |

| Использование маржи = Требование к марже/Залоговая стоимость акций | 50% |

Если бы базовая акция позиции CFD отличалась от акции клиента, то использование маржи составило бы 33%.